年入9亿!宁波夫妻卖“一次性餐具”,干出一家IPO

金融八卦女频道

关注

从2013年发展至今,昌亚股份的“塑料餐饮具”产品已经远销海外,年收入到达9亿元,并开始冲刺IPO。此时,公司的内控规范问题、尚未了结的担保债务,受到外界关注。

作者 | 刘俊群

编辑丨李白玉

来源丨野马财经(ID:YMCJ8686)

· · ·

2023年餐饮行业收入首次突破五万亿元。据“国家统计局”发布的数据显示,去年餐饮行业收入达5.29万亿元,同比增长20.4%,增速高于其他消费领域。

借着餐饮行业快速发展的“东风”,为餐饮企业供应餐盒、吸管等产品的相关企业,也纷纷选择拥抱资本市场。继“一次性餐具企业”富岭股份退美冲A后,近期,同行业的宁波昌亚新材料科技股份有限公司(下称“昌亚股份”)向深交所主板递交了《招股书》。

《招股书》显示,公司生产的餐具、餐盒、吸管、杯盘等产品,被应用到肯德基、汉堡王、天好咖啡、海底捞等国内外连锁品牌门店。在此基础上,昌亚股份2022年营收达到了9亿元。

不过,自2023年以来,昌亚股份营收、净利润双双下滑。另外,“限塑令”背景下,“塑料餐饮具”行业发展受限,部分企业纷纷选择转型升级。在此节点下,昌亚股份冲刺A股资本市场之路能否顺利?

1.

/ “塑料餐饮具”贡献营收8成以上

“限塑令”压力下尝试转型 /

随着年轻人的都市生活节奏越来越快,省时又省力的外卖,成了部分年轻人解决吃饭问题的选择之一。外卖业务量的增长,同时也意味着一次性餐饮具的需求不断上升。昌亚股份的主营业务就是生产塑料餐饮具、生物可降解餐饮具和纸制餐饮具。

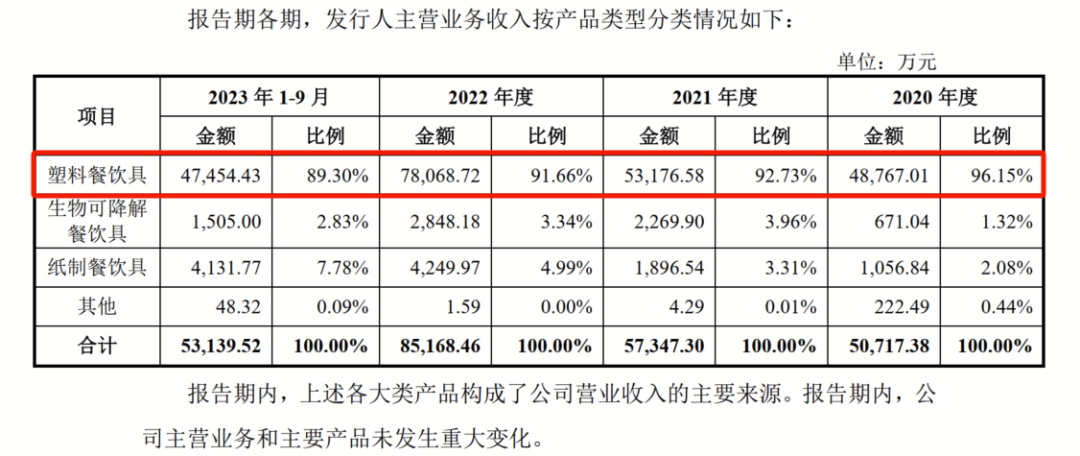

其中,塑料餐饮具为昌亚股份的主要产品,其营收占比常年在80%以上,在2020年甚至达到了96.15%,这一年,塑料餐饮具为公司带来了4.88亿元的收入。在2020年-2022年,昌亚股份塑料餐饮具的销量持续上涨,从2.91万吨升至4.34万吨。

▲来源:《招股书》截图

塑料餐饮具是一次性产品,复购率高,消耗量巨大,因而产生的塑料垃圾,如何处理面临了多个难题。一是产量巨大但循环利用率低,2018年联合国环境署的报告称,全球总计生产出90亿吨塑料制品,但仅有约9%被循环利用;二是废旧塑料的分拣困难;三是废旧塑料的综合处理成本高。

在此背景下,我国很早就出台了限制塑料制品使用的相关政策。2007年,国务院下发《国务院办公厅关于限制生产销售使用塑料购物袋的通知》,即 “限塑令”。通知明确规定:“从2008年6月1日起,在全国范围内禁止生产、销售、使用厚度小于0.025毫米的塑料购物袋。”

2020年,我国进一步颁布《关于进一步加强塑料污染治理的意见》印发,《意见》明确:到2022年底,餐饮堂食服务,禁止使用不可降解一次性塑料餐具。到2025年,地级以上城市,餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%。

对此,昌亚股份在《招股书》中表示,国内现行的“限塑令” 对公司经营业绩的影响较小。因为昌亚股份产品主要销往境外,以美国为主。

昌亚股份的外销客户主要为连锁商超、专业一次性耗材供应商、 餐饮耗材与食品包装产品分销商等。这些客户的终端客户又包括肯德基、汉堡王等连锁快餐企业。2020年-2022年,公司在美国的销售收入占主营业务收入比重近8成。

来源:罐头图库

过去,美国对塑料制品并未有过多制约,昌亚股份的营收稳定增长。2020年-2022年,昌亚股份实现营业收入分别为5.12亿元、6.23亿元和9.19亿元,年复合增长率为33.93%。

但这种“好日子”接下来可能无法继续维持。昌亚股份在《招股书》中提示到,后续美国各州甚至联邦政府层面都有可能出台较为严格的“限塑令”。

据首轮《问询函》的回复意见显示,昌亚股份将目光转向了“第二增长曲线”——可降解餐饮具、纸制餐饮具上。此次IPO,昌亚股份计划募资7.23亿元。其中,投向“生物基降解新材料制品及高端塑料制品建设项目”“纸制品扩产项目”的金额,合计6.72亿元,占募资总金额的比例超92%。

当然,昌亚股份也没有完全放弃国内市场,其境内客户则包括海底捞、 COCO 都可、蜜雪冰城等餐饮企业。《招股书》显示,公司境内毛利率水平高于境外。对于境内客户,昌亚股份表示,将在“生物基降解新材料制品及高端塑料制品建设项目”达产后开发境内市场,完成“限塑” 政策下客户需求的平稳过渡。

来源:《招股书》截图

2.

/ 子公司副总儿子成供应商

多家供应商成立次年便合作 /

昌亚股份在国内知名客户不少,但在公司上游供应商名单中,也存在部分“年轻”的供应商。

宁波天捷塑料制品有限公司、杭实国贸香港有限公司、厦门欣福达环保科技有限公司、浙江德缘源纸业有限公司等企业,均为成立当年或次年就与昌亚股份合作。

来源:《招股书》截图

其中,杭实国贸成立于2017年7月11日,2018年与昌亚股份开始合作,2021年成为昌亚股份PP(聚丙烯)原材料的第四大供应商。另一家天捷塑料成立于2021年1月,成立当年即与昌亚股份发生业务合作,彼时双方交易金额为41.03万元,2022年合作交易金额进一步上涨至170.77万元,达到昌亚股份同类采购金额的82.49%。

值得一提的是,天捷塑料不仅是昌亚股份的外协供应商,天捷塑料的大股东还与昌亚股份实控人之一徐建海存在借贷关系。

《回复函》显示,天捷塑料的大股东为应成,持有公司95%的股份。应成也是昌亚股份越南子公司的副总经理成秀芳之子。

自2017 年起,应成在昌亚股份工作了4年,于2020年离职。

离职后的次年,其便成立了天捷塑料,公司实缴资本为108万元。由于创业初期缺少资金,应成向昌亚股份实控人徐建海借了308万元,借款期限总计5年。

“考虑到晚辈创业存在一定难度、企业初创期盈利能力相对有限,上述借款协议未约定借款利息。”昌亚股份还表示,该借款主要用于天捷塑料的设备采购以及厂房租金。目前,该借款已于2023年4-5月全部归还。

但公司与供应商的交易是否真实、营业成本的完整性等方面一直是监管机构核查的重点。因此昌亚股份也被深交所要求说明合作原因及商业合理性,是否专为发行人设立,是否存在关联关系等。

昌亚股份解释称,之所以选择较为“年轻”的天捷塑料作为供应商,一方面是大股东应成具有行业经验,对昌亚股份产品的品质要求较为熟悉。另一方面是考虑到对晚辈的创业支持,以及天捷塑料在供货速度、产品品质、地址区位、塑料制品行业经验。

除了这些新供应商外,昌亚股份与实控人之间还存在资金拆借。

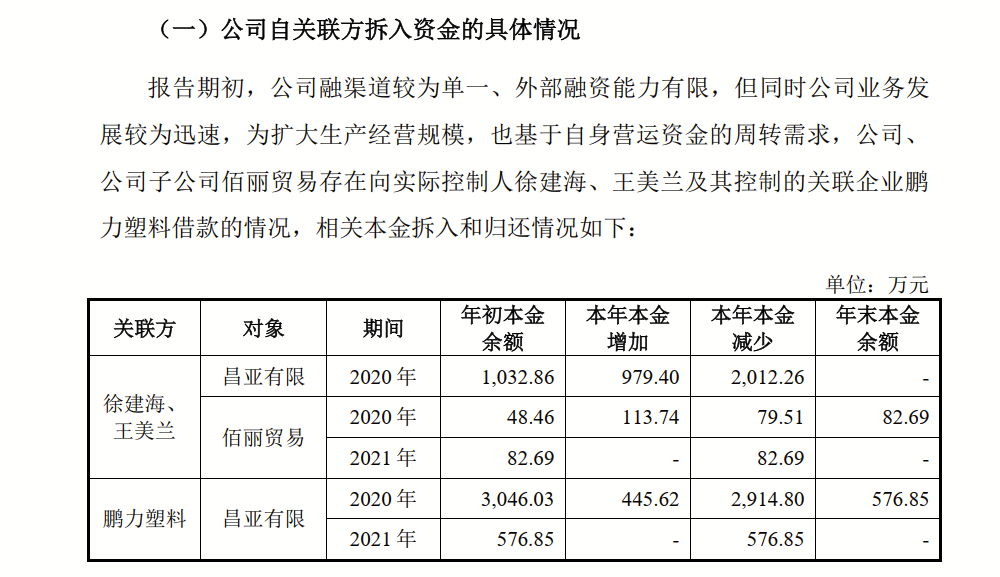

2020 年,昌亚有限(昌亚股份的前身)向实际控制人徐建海、王美兰累计借入 979.4万元,用于公司生产经营;同年,昌亚股份子公司佰丽贸易向实控人累计借入113.74万元。

来源:《招股书》截图

但在拆入资金的同时,昌亚股份、佰丽贸易同时也向实控人拆出资金。

2020年,昌亚有限、佰丽贸易为实控人徐建海、王美兰提供资金分别为753.5万元、25.66万元,其原因均为两人临时资金周转需要。

2020年,两人子女在境外学习生活需要费用,但受外汇收支额度的限制,徐建海、王美兰向子公司 Changya Plastic又借入 152.81 万元。

“资金拆出是公司当时内控规范意识不足所造成的,实际控制人根据自身资金周转需要向公司及其子公司拆借资金。”昌亚股份在《回复函》中表示。此外,公司进一步说明,在公司股份制改制完成后,未再发生向关联方拆出资金情形。

“实控人频繁拆借资金,说明公司可能存在存利益输送方面问题,同时也意味着公司或存在一定程度上的财务内控缺陷。相关发行人仍应当及时进行清理,否则可能将导致其不符合相关发行条件,进而对其IPO构成实质性障碍。”经济学家宋清辉表示。

3.

/ “宁波夫妇”创业

实控人前经营主体仍存未了债务 /

《招股书》显示,徐建海直接持股14.3%,通过昌亚控股间接持股51.98%,合计持股66.28%;王美兰间接持股5.78%;两人合计控制72.06%的表决权。

徐建海出生于1972年,本科毕业后,于1995年在中国船舶重工集团船舶雷达研究所担任工程师一职。2002 年-2006 年,他在宁波家联塑料科技有限公司担任经理;2007 年后,便开始在昌亚制品担任执行董事、 总经理等职务。

妻子王美兰比丈夫小两岁,从1993年起,在如皋师范附属小学担任教师职务。5年后,在南京市天妃宫小学担任教师。2008年起,开始担任昌亚制品的产品设计总监。

值得一提的是,徐建海、王美兰最早的经营主体为昌亚制品,后通过资产转让方式将主要经营性资产转移至昌亚股份体内,2020年,昌亚制品已注销。

来源:罐头图库

昌亚制品的名义股东为黄兰梅、金红娟,实际上两人是为徐建海、王美兰代持股权。值得一提的是,昌亚制品注销前还存在未执行完毕的法院判决。

事情要追溯到2017年。彼时,一家生产纸杯、纸盘等日用品的宁波市镇海恒佳纸制品有限公司(下称“恒佳纸制品”),向农行镇海支行分别借款240万元、610万元。但后期恒佳纸制品并未按时支付利息,因此,农行镇海支行提起诉讼,要求其退回贷款,并支付相关利息。

昌亚制品、周先明、邱丽君、宁波精拓新材料科技有限公司为恒佳纸制品的债务提供了连带责任担保。

需要说明的是,连带责任担保是指担保人对债务人的债务负有与债务人同等的责任。当债务人无法偿还债务时,债权人可以直接向担保人追索未偿部分。

也就是说若恒佳纸制品不履行还款义务,农行镇海支行有权,让包括昌亚制品在内的担保方还款。

来源:罐头图库