拟募资15.57亿元!长春光机所孵化的第三家硬科技企业即将IPO

环球老虎财经app

关注

投资圈广为流传这样一句话:“投资不过山海关”。

而这句正被长春光机所这家“硬科技”科研院所“证伪”!

近日,长春长光辰芯微电子股份有限公司(简称:“长光辰芯”)日前递交招股书,准备在科创板上市。

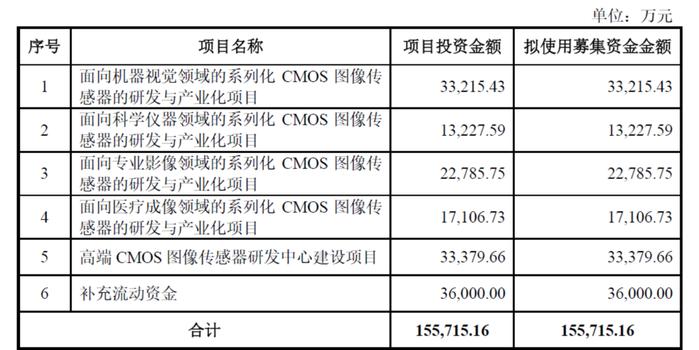

本次IPO,长光辰芯计划募资15.57亿元。

来源:上市公司招股书、高禾投资研究中心

值得一提的是,这是长春光机所孵化的第三个IPO。

始建于1952年,长春光机所素有中国“光学的摇篮”之美誉,此前从这里走出的长光华芯已成功登陆科创板;长光卫星曾是东北唯一商业航天独角兽。

那么,长光辰芯主营什么业务?

所属赛道又有哪些核心玩家呢?

请看今天的小作文,enjoy:

一、长光辰芯的基本概况

公司主营业务为高性能CMOS 图像传感器的研发、设计、测试与销售以及相关的定制服务。

自成立以来,公司秉持“专注图像技术,坚持科技创新,用芯成就非凡视界”的发展理念,坚持自主研发和自主创新的发展原则,不断突破高性能CMOS 图像传感器关键领域技术难关,已掌握全局快门像素技术、高动态范围像素技术、高灵敏度像素技术、高动态范围读出电路技术、低噪声电路技术、高性能ADC 电路技术、高速读出电路技术、TDI 图像传感器技术、背照式图像传感器技术和三维成像图像传感器技术等十项具有自主知识产权的核心技术,在高性能CMOS 图像传感器的像素设计、电路设计、工艺开发等方面形成了坚实的技术壁垒。

来源:上市公司官网、高禾投资研究中心

公司高度重视产业链协同与自主建设,积极推动高性能CMOS 图像传感器上下游产业发展。一方面,公司与晶圆代工、芯片封装等上游厂商保持了长期、稳定的合作关系,并对外投资战略布局了长光圆辰、长光正圆、积高电子、长光启辰等多家产业链上游企业,同时自主搭建了晶圆测试、芯片全光电验证、可靠性验证、芯片终测的测试平台和体系,并通过长光圆芯加快推进封装产线自主建设。另一方面,公司积累了一批优质客户,包括客户D、Teledyne(特励达)、Vieworks、Adimec 等境外知名厂商,海康机器人、华睿科技、鑫图光电、埃科光电等国内领先厂商,以及中科院长春光机所、中科院上海技物所、中科院西安光机所、中科院国家天文台等科研院所。

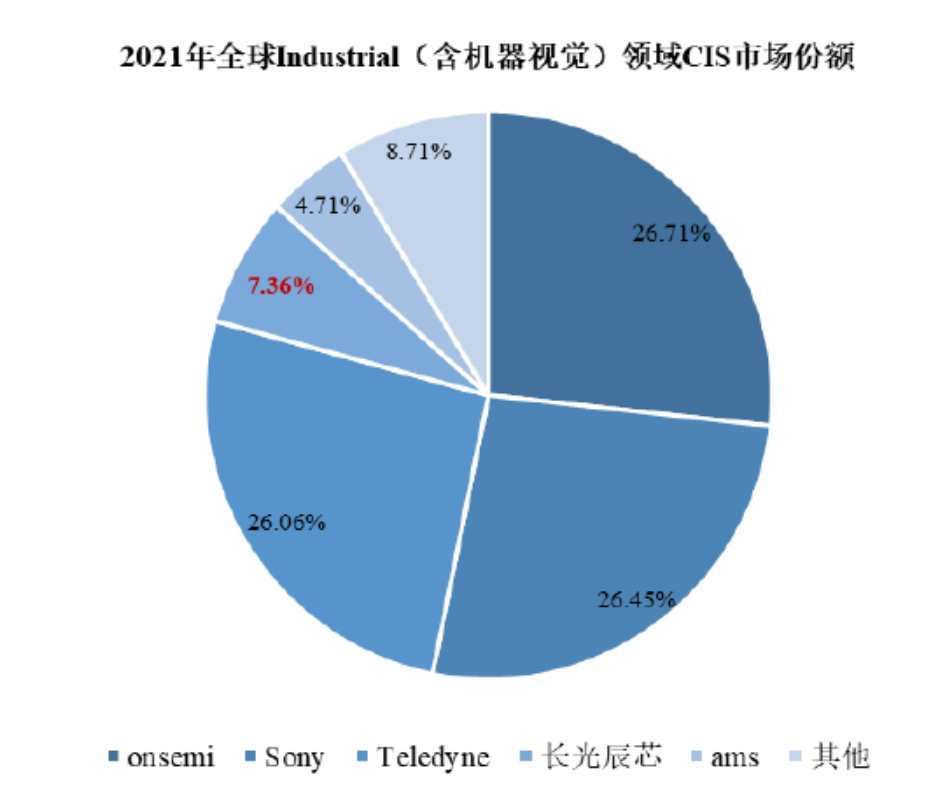

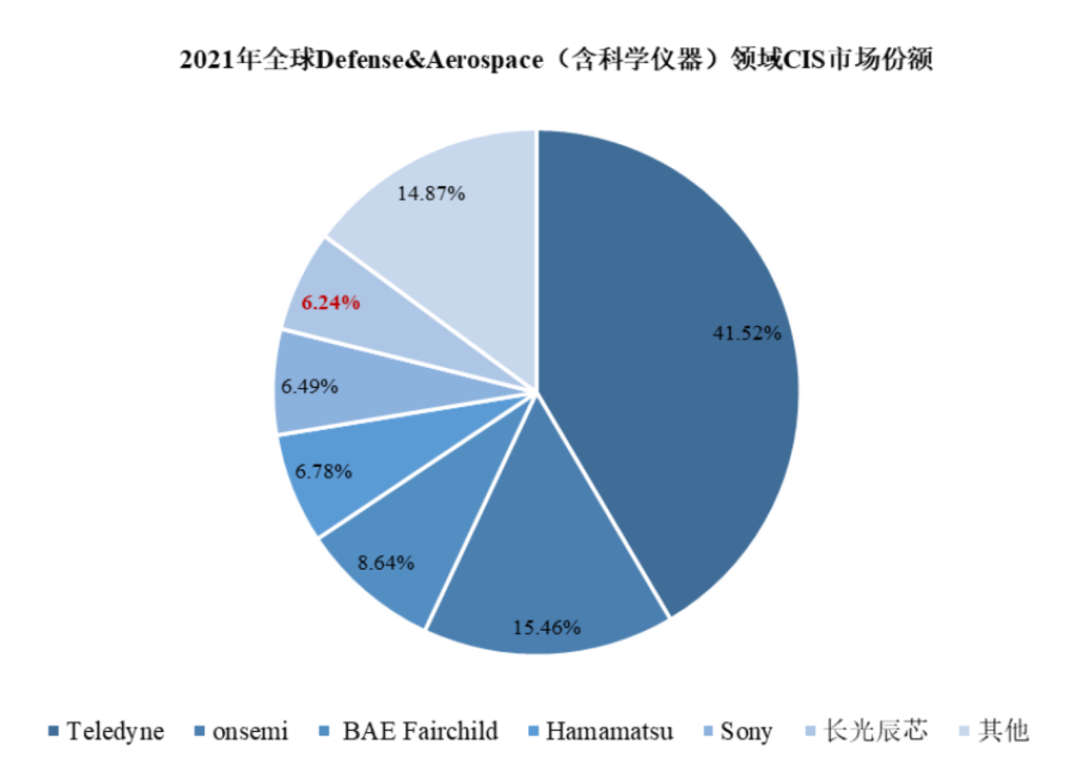

根据Yole 发布的《Status of the CMOS Image Sensor Industry 2022-Market and Technology Report》(《2022 年版CMOS 图像传感器行业现状之市场与技术报告》),公司在Industrial(含机器视觉)应用领域的全球市占率排名第四(前三名分别为onsemi(安森美)、Sony(索尼)、Teledyne(特励达)),在国内企业中排名第一;在Defense & Aerospace(含科学仪器)应用领域的全球市占率排名第六( 前五名分别为Teledyne ( 特励达)、onsemi ( 安森美)、BAE Fairchild、Hamamatsu(滨松)、Sony(索尼)),在国内企业中排名第一。

公司致力于解决国家重大科技需求,作为牵头单位承担了多项国家级、省部级科研项目,包括国家“核高基”科技重大专项“8K 超高清图像传感芯片及系统应用”、国家重点研发计划“光电子与微电子器件及集成”重点专项“高动态微光图像探测器件”、国家重点研发计划“重大科学仪器设备开发”重点专项“InGaAs 单光子雪崩焦平面探测器研发与应用”、广东省重点领域研发计划“新一代人工智能”专项“高性能TOF 三维感知器件研发及视觉引导自主智能系统应用”等。其中,国家“核高基”科技重大专项“8K 超高清图像传感芯片及系统应用”已于2021 年11 月通过验收,相关研究成果打破了我国超高清成像芯片及系统长期依赖国外进口的局面。

2021 年,公司与中科院长春光机所、长光圆辰共同申报的“高性能CMOS 图像传感器先进制造及应用”项目获得吉林省科学技术奖一等奖。2022 年,公司获得国家级专精特新“小巨人”企业称号。根据国家发改委、工信部、财政部、海关总署、国家税务总局联合下发的《关于印发享受税收优惠政策的集成电路企业或项目、软件企业补充清单的通知》(发改高技〔2021〕756 号)等文件,公司于2021 年首次入选国家鼓励的重点集成电路设计企业清单,并分别于2022 年和2023 年再次入选国家鼓励的重点集成电路设计企业清单。

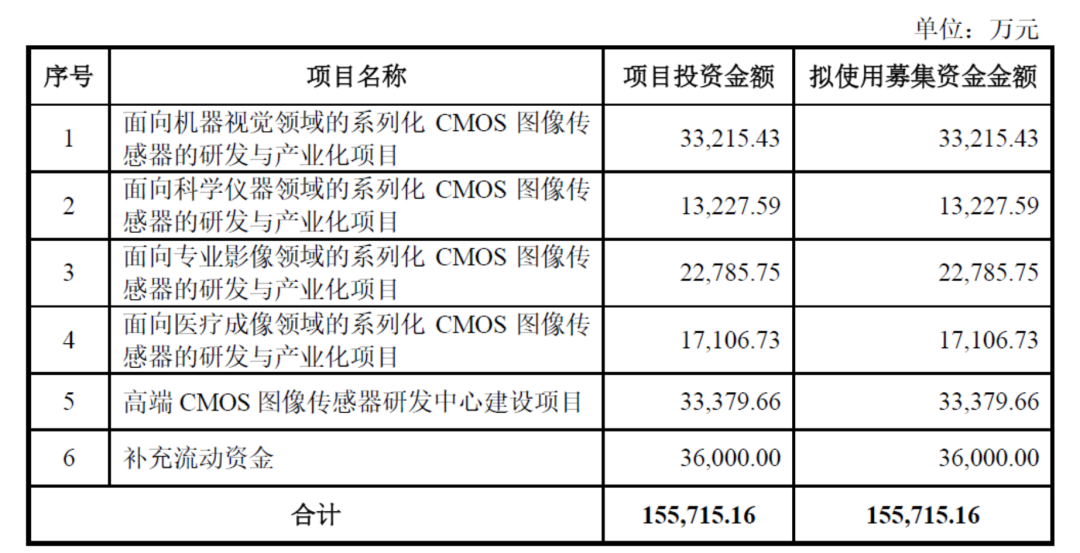

公司推出的系列化CMOS 图像传感器产品,主要应用于机器视觉、科学仪器和专业影像等高科技领域,具备大靶面、高分辨率、高灵敏度、高动态范围、低噪声、高帧频/行频、高量子效率、高速或超高速等特点。其中,CMOS 图像传感器可根据其像素排列方式划分为面阵、线阵等两类产品;面阵CMOS 图像传感器又可根据其光学尺寸大小,进一步划分为光学尺寸>APS-C、光学尺寸介于1"与APS-C 之间、光学尺寸≤1"等三类产品。

来源:上市公司招股书、高禾投资研究中心

为满足部分行业领先客户的特定需求,公司亦提供CMOS 图像传感器相关的定制服务。其中,定制服务的内容主要系公司根据客户委托的具体项目完成可行性研究、芯片详细设计、陶瓷封装设计及电子学系统开发、样片加工、功能测试、可靠性测试等一个或多个任务并交付相关成果。

2020 年至2022 年,公司主营业务收入分别为19,781.79 万元、40,998.14 万元和60,341.46 万元,其中芯片产品收入分别为15,110.48 万元、35,690.62 万元和55,966.26 万元,占比分别为76.39%、87.05%和92.75%,均呈逐年上升趋势;定制服务收入分别为4,671.32 万元、5,307.52 万元和4,375.20 万元,占比分别为23.61%、12.95%和7.25%,金额有所波动,占比呈逐年下降趋势。

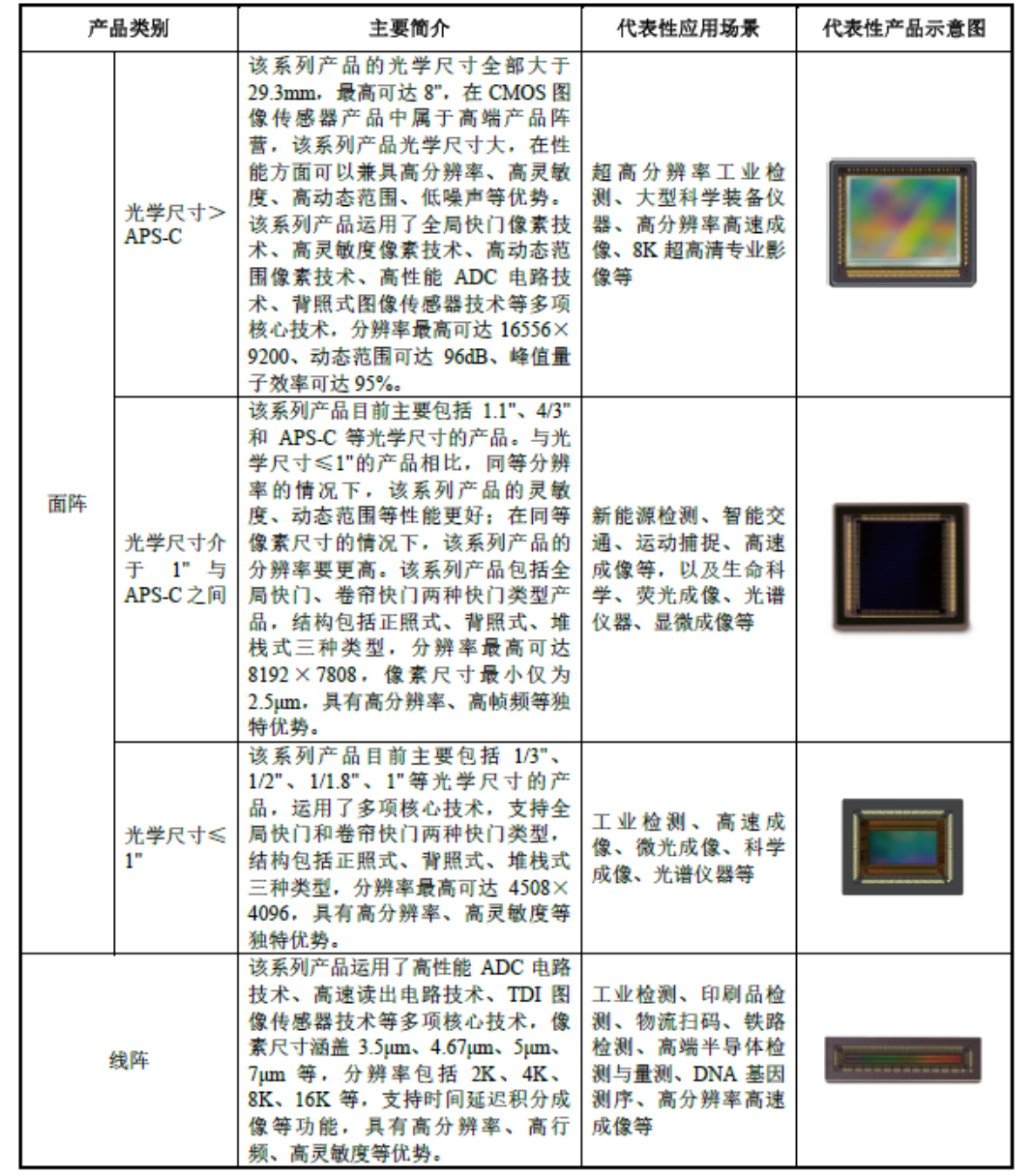

长光辰芯控股股东为王欣洋,实际控制人为王欣洋、张艳霞夫妇,直接及间接合计控制公司49.53%股份。截至本招股说明书签署日,王欣洋直接持有公司27.36%股份,通过珠海云辰、珠海旭辰间接持有公司14.66%股份、间接控制公司20.27%股份,因此,王欣洋直接及间接合计持有公司42.01%股份、直接及间接合计控制公司47.63%股份,配偶张艳霞直接持有公司1.91%股份。

另外,凌云光持股为10.22%,珠海旭辰持股为6%,马成持股为2.63%,张艳霞持股为1.91%,珠海祈欣、高瓴裕润分别持股为1.5%,珠海祈欣、高瓴裕润背后控制人均为高瓴;先进制造持股为1.2%,湖州骧驰持股为1.1%,厦门源峰、华舜广州分别持股为1%,李扬、刘洋分别持股为0.61%,深圳九思持股为0.6%,聚源信诚持股为0.5%,覃浩、芜湖拓辰分别持股为0.4%,苏州方广持股为0.36%,宜宾晨道持股为0.27%,盛宇华天、中科创星分别持股为0.2%,常州方广持股为0.14%,平阳源新、中科先导、东湖国隆分别持股为0.1%。

来源:上市公司招股书、高禾投资研究中心

王欣洋,1980年生,毕业于浙江大学应用电子技术专业,学士学位;英国南安普顿大学微电子专业,硕士学位;荷兰代尔夫特理工大学微电子及CMOS图像传感器设计专业,博士学位。2008年5月至2008年11月,任CYPRESS Semiconductor电气设计工程师;2008年11月至2012年8月,任CMOSIS图像传感器专家;

王欣洋2012年9月至2021年4月,任公司董事、总经理、首席执行官;2012年8月至2022年4月,人事关系在中科院长春光机所,任研究员、博士生导师;2021年4月至今,任公司董事长、总经理、首席执行官。

张艳霞,女,1979年生,拥有瓦努阿图共和国永久居留权,毕业于浙江大学电子工程专业,学士学位;加拿大康考迪亚大学电子工程专业,硕士学位;荷兰代尔夫特理工大学应用物理专业,博士学位。2008年7月至2010年12月,任Mapper Lithography实验物理学家;2010年12月至2013年2月,任Philips Research Europe科学家;2013年2月至2018年8月,任公司市场总监;2018年8月至2022年12月,任公司首席运营官;2022年12月至今,任公司董事、副总经理、董事会秘书、首席运营官。

二、长光辰芯所属赛道的基本概况

CMOS图像传感器是一种典型的固体成像传感器,与CCD有着共同的历史渊源。CMOS图像传感器通常由像敏单元阵列、行驱动器、列驱动器、时序控制逻辑、AD转换器、数据总线输出接口、控制接口等几部分组成,这几部分通常都被集成在同一块硅片上。其工作过程一般可分为复位、光电转换、积分、读出几部分。

在机器视觉、科学仪器和专业影像等高科技应用领域,CMOS 图像传感器根据像素排列方式可以划分为面阵CMOS 图像传感器和线阵CMOS 图像传感器,具体如下:

来源:上市公司招股书、高禾投资研究中心

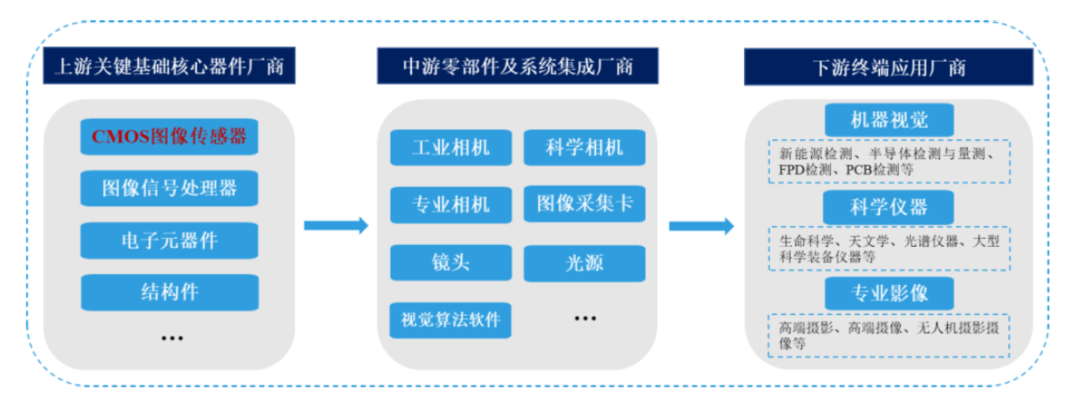

CMOS 图像传感器产业链包括上游关键基础核心器件厂商、中游零部件及系统集成厂商以及下游终端应用厂商。其中,中游零部件及系统集成厂商基于CMOS 图像传感器、图像信号处理器等关键基础核心器件,生产工业相机、科学相机、专业相机等,同时结合图像采集卡、镜头、光源等零部件,与视觉算法软件等进行系统集成。下游终端应用领域主要包括用于新能源检测、半导体检测与量测、FPD 检测、PCB 检测等领域的机器视觉,用于生命科学、天文学、光谱仪器、大型科学装备仪器等领域的科学仪器,用于高端摄影、高端摄像、无人机摄影摄像等领域的专业影像以及其他高科技应用领域。

CMOS 图像传感器产业链示意图如下:

来源:上市公司招股书、高禾投资研究中心

作为工业相机、科学相机和专业相机的关键基础核心器件,高性能CMOS图像传感器对于相机成像性能和成像质量起到至关重要的决定性作用。从中游零部件及系统集成厂商、下游终端应用厂商的发展现状看,目前我国从事机器视觉、科学仪器和专业影像等领域的相关厂商在规模、技术、综合竞争力等方面与国外领先厂商相比仍有较大差距,长期以来一直面临着以高性能CMOS 图像传感器为代表的关键基础核心器件供应链安全问题。

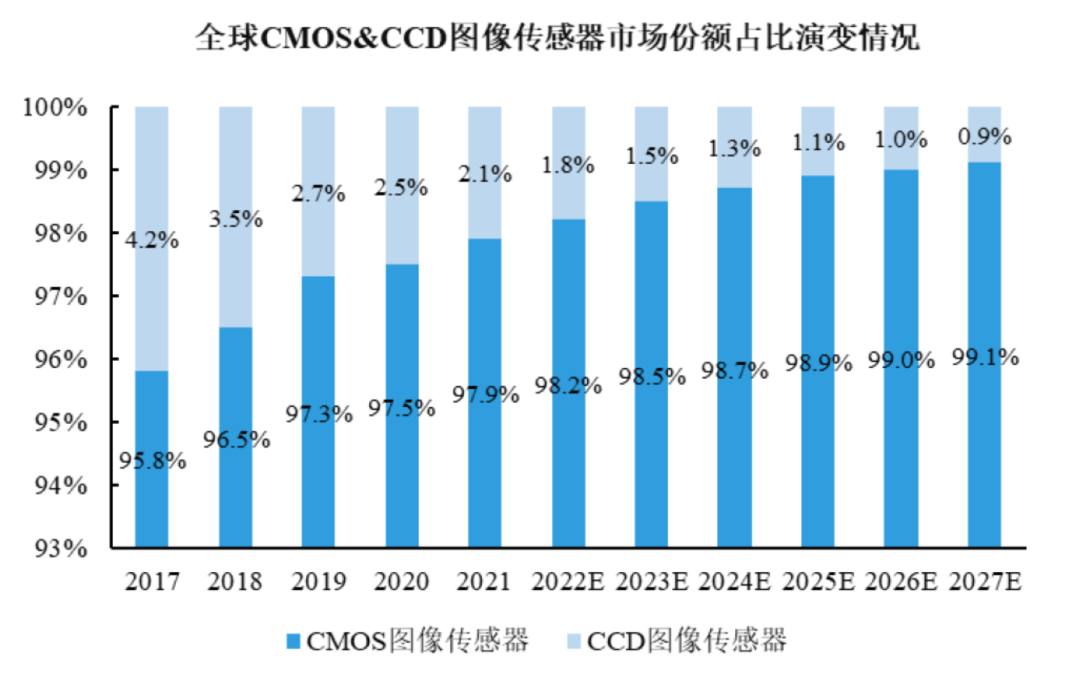

随着CMOS 工艺和技术近年来的不断发展,CMOS 图像传感器的主要技术指标均已超越CCD 图像传感器,并在绝大部分应用中成为市场主流技术。仅在需要非常长曝光时间的应用场景中,如:深空探测,CCD 图像传感器凭借其较低的暗电流尚有部分应用。而在消费电子、安防监控、汽车电子、智能交通、机器视觉、科学仪器、专业影像等应用领域中,CCD 图像传感器已经完全被CMOS 图像传感器所取代。

近年来,全球图像传感器市场规模一直保持着增长趋势,其中CMOS 图像传感器凭借其优异的技术性能,在全球图像传感器市场占据越来越重要的地位。根据Yole 统计,2021 年,全球CMOS 图像传感器市场份额占比为97.9%,预计2027 年全球CMOS 图像传感器市场份额占比将上升至99.1%。

来源:Yole、高禾投资研究中心

近年来,全球CMOS 图像传感器总体呈现稳定增长的态势。根据Yole 统计,全球CMOS 图像传感器销售额从2017 年的139.05 亿美元快速增长至2021 年的213.28 亿美元,期间年均复合增长率为11.29%。预计2027 年全球CMOS 图像传感器销售额将进一步增长至314.41 亿美元,2022 年至2027 年期间预计年均复合增长率为6.12%。

来源:Yole、高禾投资研究中心

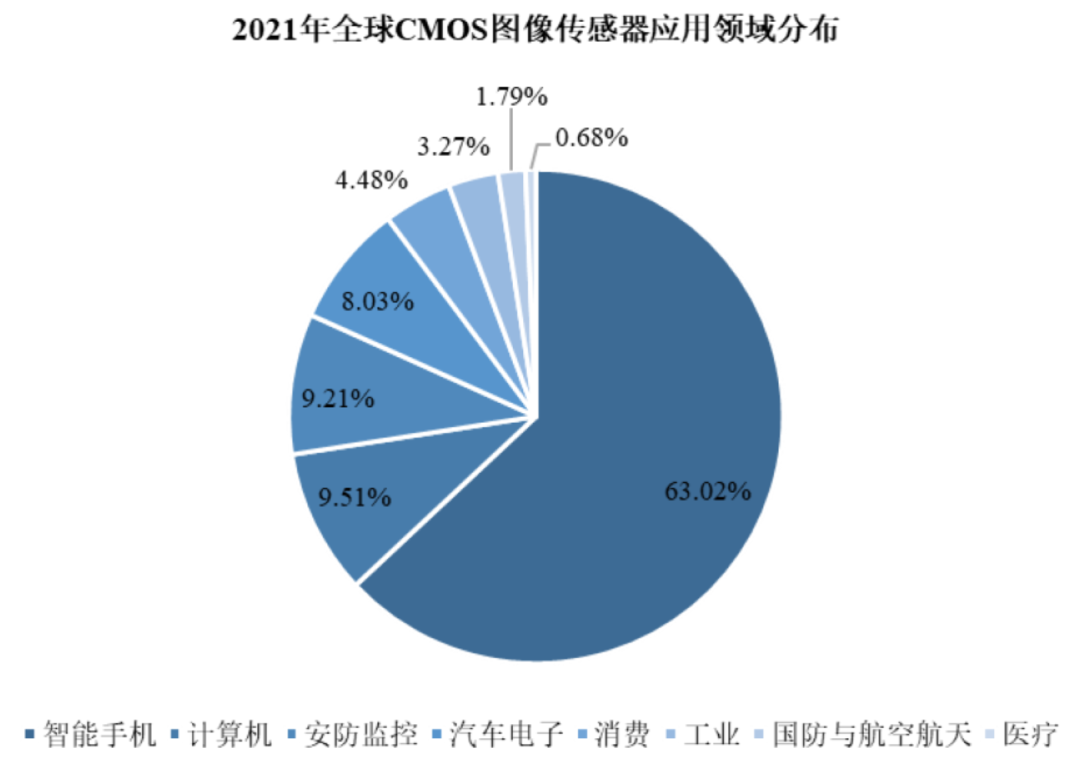

根据Yole 统计,CMOS 图像传感器下游应用领域主要包括智能手机、计算机、安防监控、汽车电子、消费、工业(含机器视觉)、国防与航空航天(含科学仪器)和医疗等领域。2021 年,全球CMOS 图像传感器应用领域分布如下图所示:

来源:Yole、高禾投资研究中心

A. 智能手机领域

关于智能手机领域,根据Yole 统计,作为CMOS 图像传感器最大的应用领域,2021 年智能手机领域CMOS 图像传感器全球销售额为134.41 亿美元,2017-2021 年,年均复合增长率为9.47%。受下游手机市场低迷的影响,智能手机领域CMOS 图像传感器需求增速有所放缓,预计到2027 年,智能手机领域的CMOS 图像传感器全球销售额为195.24 亿美元,2022-2027 年,年均复合增长率为5.46%。

B. 计算机领域

关于计算机领域,根据Yole 统计,受益于平板电脑和笔记本电脑出货量的增长,2021 年计算机领域CMOS 图像传感器全球销售额为20.29 亿美元,2017-2021 年,年均复合增长率为7.73%。随着下游平板电脑和笔记本电脑市场需求的饱和,计算机领域的CMOS 图像传感器需求有所下滑,预计到2027 年,计算机领域的CMOS 图像传感器全球销售额为18.52 亿美元,2022-2027 年,年均复合增长率为-0.45%。

C. 安防监控领域

关于安防监控领域,根据Yole 统计,近年来安防监控在全球范围内的应用整体呈现高速发展的态势,2021 年安防监控领域CMOS 图像传感器全球销售额为19.65 亿美元,2017-2021 年,年均复合增长率为16.16%。未来随着安防监控行业整体市场的不断扩大,预计到2027 年,安防监控领域的CMOS 图像传感器全球市场销售额将达到36.33 亿美元,2022-2027 年,年均复合增长率为9.42%。

D. 汽车电子领域

关于汽车电子领域,近年来CMOS 图像传感器已经被大规模应用在智能车载行车记录、前视及倒车影像、360°环视影像、防碰撞系统等。根据Yole 统计,2021 年汽车电子领域CMOS 图像传感器全球销售额为17.12 亿美元,2017-2021 年,年均复合增长率为15.16%。随着汽车智能辅助驾驶的发展,车载CMOS 图像传感器需求将会大幅增长,预计到2027 年,汽车CMOS 图像传感器全球销售额将达到32.44 亿美元,2022-2027 年,年均复合增长率为10.29%。

E.消费领域

关于消费领域,根据Yole 统计,2021 年消费领域CMOS 图像传感器全球销售额为9.55 亿美元,2017-2021 年,年均复合增长率为-3.36%,呈现小幅下滑趋势。预计到2027 年,消费领域CMOS 图像传感器全球销售额为9.02 亿美元,2022-2027 年,年均复合增长率为0.73%。

F.工业领域(含机器视觉)

关于工业领域(含机器视觉),根据Yole 统计,2021 年工业领域(含机器视觉)CMOS 图像传感器全球销售额为6.98 亿美元,2017-2021 年,年均复合增长率为14.58%。预计到2027 年,工业领域(含机器视觉)CMOS 图像传感器的销售额为11.77 亿美元,2022-2027 年,年均复合增长率为10.36%。受益于新能源检测、半导体检测与量测等新兴机器视觉应用领域的快速发展,工业领域(含机器视觉)CMOS 图像传感器全球销售额呈现快速增长趋势。

G.国防与航空航天领域(含科学仪器)

关于国防与航空航天领域(含科学仪器),根据Yole 统计,2021 年国防与航空航天领域(含科学仪器)CMOS 图像传感器全球销售额为3.82 亿美元,2017-2021 年,年均复合增长率为26.33%。预计到2027 年,全球国防与航空航天领域(含科学仪器)CMOS 图像传感器全球销售额为6.93 亿美元,2022-2027 年,年均复合增长率为10.43%。受益于生命科学、光谱仪器等科学仪器新兴应用领域的快速发展,国防与航空航天领域(含科学仪器)CMOS 图像传感器市场规模将保持快速增长趋势。

H.医疗领域

关于医疗领域,CMOS 图像传感器被广泛应用于X 线、内窥镜等领域。根据Yole 统计,2021 年医疗领域CMOS 图像传感器全球销售额为1.45 亿美元,2017-2021 年,年均复合增长率为16.84%。预计到2027 年,医疗CMOS 图像传感器全球销售额将达到4.15 亿美元,2022-2027 年,年均复合增长率为17.41%。

根据Yole 统计,全球CMOS 图像传感器市场近年来由Sony(索尼)、Samsung(三星)、OmniVision(豪威)、STMicroelectronics(意法半导体)等四家厂商主导,合计占据了2021 年全球CMOS 图像传感器市场超过80%的市场份额,总体上呈现寡头垄断趋势。

不同应用领域对于CMOS 图像传感器的要求存在明显差异,发行人所在的机器视觉、科学仪器和专业影像等高科技领域,CMOS 图像传感器行业进入门槛很高,除发行人外,目前主要以欧美日知名厂商为主。

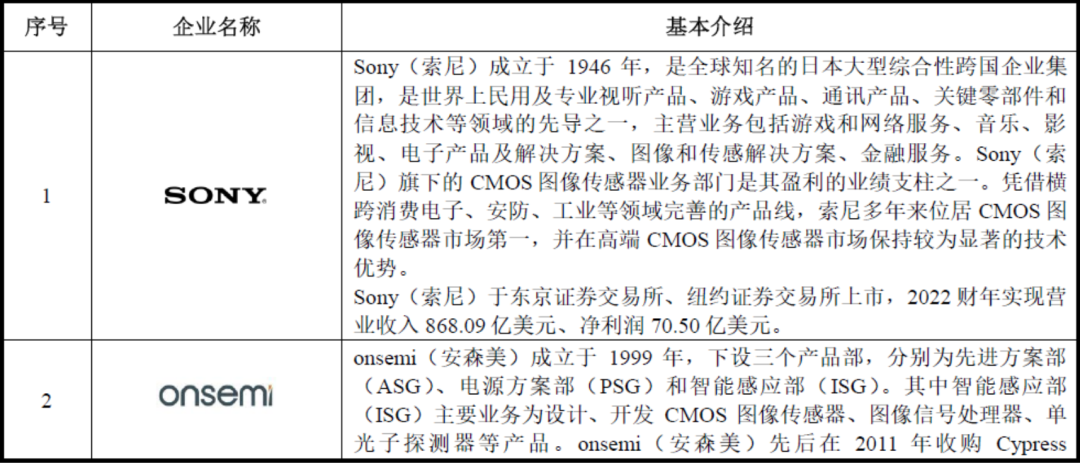

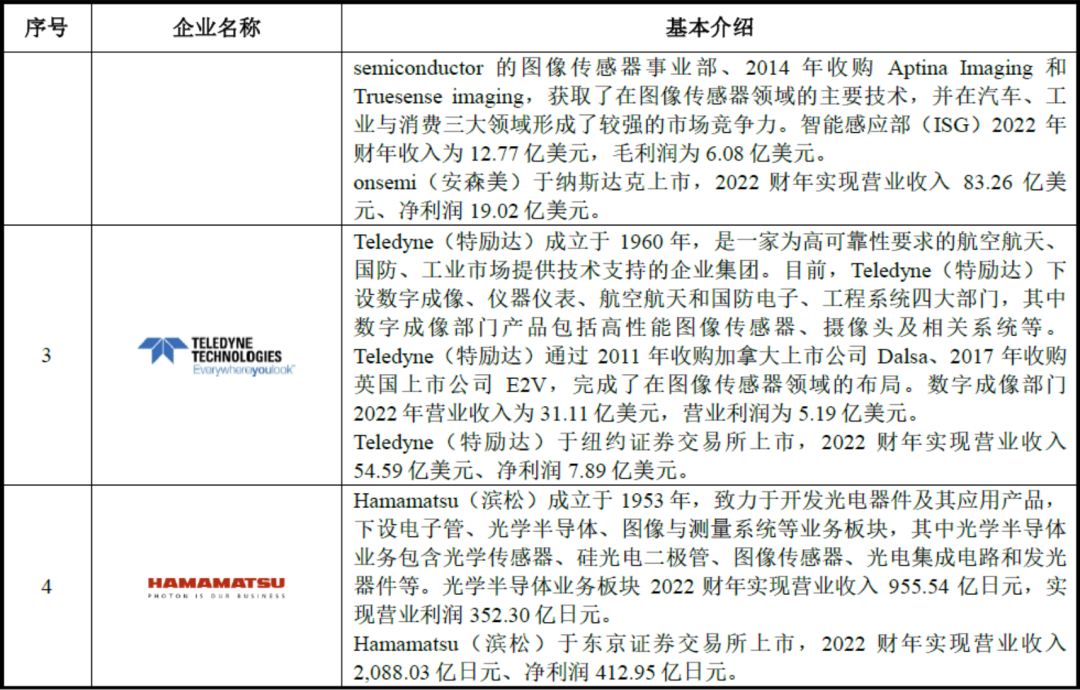

发行人所在行业内主要企业包括Sony( 索尼)、onsemi(安森美)、Teledyne(特励达)、Hamamatsu(滨松),基本介绍如下:

来源:Wind、公司官网和高禾投资研究中心

根据Yole 统计,长光辰芯在Industrial(含机器视觉)应用领域的全球市占率排名第四(前三名分别为onsemi(安森美)、Sony(索尼)和Teledyne(特励达)),在国内企业中排名第一。

来源:Yole、高禾投资研究中心

根据Yole 统计,公司在Defense & Aerospace(含科学仪器)应用领域的全球市占率排名第六(前五名分别为Teledyne(特励达)、onsemi(安森美)、BAE Fairchild、Hamamatsu(滨松)、Sony(索尼)),在国内企业中排名第一。

责任编辑 | 陈斌